Si has decidido vender el vehículo de tu empresa has de saber que te puedes encontrar con diferentes casuísticas en cuanto a la cuota de IVA que debes repercutir en la factura del vehículo que transmites.

Índice de Contenidos

¿Qué IVA debemos repercutir si decidimos vender el coche de empresa?

Si la Afectación que tiene el vendedor del Vehículo es del 50%

La ley del IVA, en su artículo 95, establece una presunción de afectación del vehículo del 50%, si te has acogido a dicha presunción has de saber que desde el año 2018 todas las Consultas Vinculantes de la Dirección General de Tributos van en la misma dirección, la afectación a un patrimonio empresarial o profesional de un vehículo automóvil en el porcentaje del cincuenta por ciento debe manifestarse en todos sus extremos y no sólo en relación con la limitación inicial del derecho a la deducción.

Por consiguiente, la base imponible del Impuesto, en caso de entrega, deberá computarse en el 50% de la contraprestación pactada, y ¿qué ocurre con el otro 50%? El otro cincuenta por ciento se corresponderá con la parte de dicho activo no afecto al patrimonio empresarial y, por tanto, debe quedar no sujeta al Impuesto.

Por ejemplo, pongamos que el vehículo se vendiese por 1.000€, entonces se repercutirá el IVA por 500€, y los otros 500€ estarán no sujetos, por tanto el precio final que aparecerá en factura, con los impuestos incluidos, será de 1.105€ (605€ + 500€).

Si la Afectación que tiene el vendedor del Vehículo es del 100%

En este caso, la totalidad de la contraprestación pactada estará sujeta al impuesto.

Siguiendo el ejemplo anteriormente mencionado, si vendiese el vehículo por 1.000€, deberá aplicarle el IVA correspondiente, y el total de la factura que emitirá será de 1.210€ (1.000€ de base imponible + 210€ de cuota de IVA).

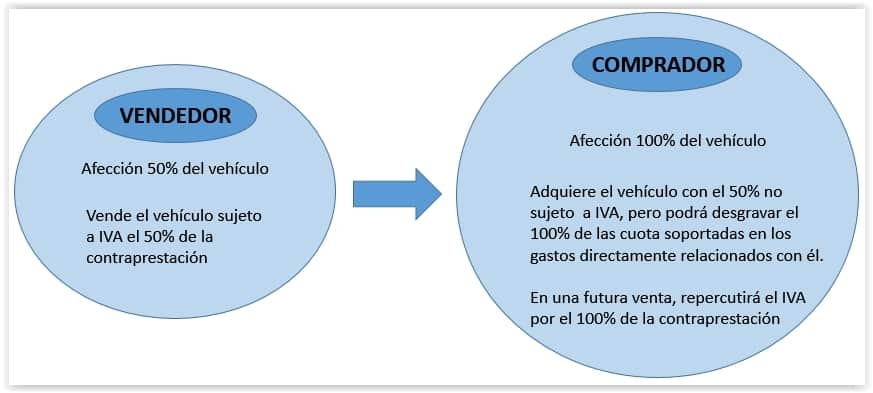

¿Qué ocurrirá si el vendedor tuviese una afección del 50% y el comprador puede afectar el 100%?

Si el adquiriente fuera, a su vez, un empresario o profesional que pudiera acogerse a alguna excepción y afectar ese mismo vehículo al 100%, se deducirá toda la cuota que aparecerá en la factura de compra.

En una futura transmisión de este mismo vehículo, se convertiría en el vendedor, y debería emitir una factura repercutiendo el IVA correspondiente con la afectación que ha tenido en su propio patrimonio, es decir, la totalidad de la contraprestación estaría sujeta a IVA.

Caso especial de negocios de compra-venta

En el caso de que el vendedor del vehículo sea un negocio cuya actividad principal sea la compra-venta de vehículos usados, no opera lo mencionado anteriormente, ya que este tipo de negocios habitualmente están acogidos al Régimen Especial de Bienes Usados, un tipo de régimen impositivo especial de IVA aplicado en España.

Tras todo lo expuesto, podemos concluir que, a la hora de vender el vehículo de empresa, el empresario o profesional deberá atenerse, en todo caso, a la afectación que tenga asignada al vehículo que pretende transmitir, esta afectación estará determinada desde el momento de la adquisición del mismo.

Necesitas ayuda con tu coche de empresa

Nuestros asesores fiscales pueden ayudarte con las gestiones necesarias para comprobar que afectación puedes aplicar sobre tu vehículo de empresa y qué medios de prueba podrás utilizar. Si lo necesitas, puedes contactarnos en el 800 007 707 o a través de esta misma web.